シプロキサン注特許の年金未納: 東京地裁平成21年(行ウ)517

【背景】

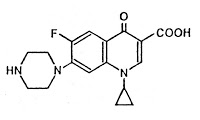

原告が「1-シクロプロピル-6-フルオロ-1,4-ジヒドロ-4-オキソ-7-(1-ピペラジニル)-キノリン-3-カルボン酸の注入溶液」に関する特許権(第1981005号; 公告番号:特公平7-14879; 公開番号: 特開昭62-99326)の第13年分の特許料の追納期間の経過後に特許料納付手続をしたところ、特許庁長官が手続却下の処分(「本件却下処分」)をしたため、原告が被告に対し、追納期間内に特許料及び割増特許料を納付することができなかったことについて特112条の2第1項の「その責めに帰することができない理由」があるとして、本件却下処分の取消しを求めた事案。

原告が「1-シクロプロピル-6-フルオロ-1,4-ジヒドロ-4-オキソ-7-(1-ピペラジニル)-キノリン-3-カルボン酸の注入溶液」に関する特許権(第1981005号; 公告番号:特公平7-14879; 公開番号: 特開昭62-99326)の第13年分の特許料の追納期間の経過後に特許料納付手続をしたところ、特許庁長官が手続却下の処分(「本件却下処分」)をしたため、原告が被告に対し、追納期間内に特許料及び割増特許料を納付することができなかったことについて特112条の2第1項の「その責めに帰することができない理由」があるとして、本件却下処分の取消しを求めた事案。

本件特許権の存続期間は20年を経過する日である平成18(2006)年10月23日までであったが、平成13(2001)年12月19日付けで、延長の期間を4年11月4日とする存続期間の延長登録がされ、本件特許権の存続期間は平成23(2011)年9月27日まで延長されていた。

【要旨】

裁判所は、

「法112条の2 第2項1所定の「その責めに帰することができない理由」とは~天災地変,あるいはこれに準ずる社会的に重大な事象の発生により,通常の注意力を有する当事者が万全の注意を払っても,なお追納期間内に特許料等を納付することができなかったような場合を意味すると解するのが相当であり,当事者に過失がある場合は,「その責めに帰することができない理由」がある場合には当たらないと解するのが相当である。」

との一般解釈を示し、本件においては、

「特許権者である原告が委託したCPAの過失により,本件特許料等を追納期間内に納付することができなかったものであるとしても,本人である原告がその責任を負うべきは当然であって,原告に法112条の2第1項所定の「責めに帰することができない理由」があるといえないことは,明らかである。」

と判断した。

請求棄却。

【コメント】

本件特許第1981005号は、シプロキサン注(シプロフロキサシン(ciprofloxacin)を有効成分とする点滴静注用注射剤)の製造販売承認取得(2000年9月22日)に基づいて、延長登録出願番号2000-700176により延長の期間を4年11月4日とする存続期間の延長登録(延長登録の年月日は2001年12月19日)がされていた。

シプロキサン注の製造販売承認取得(2000年9月22日)に基づいて、本件特許の他に、

- 特許1515648(公告昭63-056224):物質特許、延長満了日2006年9月1日

- 特許1652228(公告平03-014811):用途特許、延長満了日2006年9月1日

- 特許1851316(公告平05-059893):製剤特許、延長満了日2009年9月13日

がそれぞれ延長登録されたが、これら延長された特許存続期間よりも本件特許で延長されたことによる存続期間のほうが一番長くなるはずだった(2011年9月27日満了のはずが2007年2月22日消滅)。

本件特許で問題になった追納期間満了日は2007年8月22日であり、シプロキサン注のジェネリックは2009年から販売された。

本件特許は製剤特許ではあるもののジェネリック対策として有効なものであったとすれば、今回の年金未払いによる特許権消滅が、シプロキサン注のジェネリック参入を予想より約2年早めてしまったのかもしれないと想像する。

シプロキサン注は、2007年度には約58億を売上げていた。

特許権存続期間延長登録(出願)をした場合には、20年間の満了後も特許料を続けて納付するように年金管理を確実にしておかなければならない。

特許料の納付受託者の過失を委託した特許権者自身の過失と同視する考え方は、次のとおり、幾多の裁判例において異論なく確認されている。なお、③及び④は、CPAが年金納付管理を担当した事案でCPA担当者の過失が認定された事例である。

① 東京地裁平成14年6月27日判決(平成13年(行ウ)第285号)

② 東京地裁平成16年9月30日判決(平成16年(行ウ)第118号)

③ 東京高裁平成16年8月4日判決(平成16年(行コ)第176号)

④ 東京地裁平成18年9月27日判決(平成18年(行ウ)第186号): 2006.09.27 「バイエル v. 国」 東京地裁平成18年(行ウ)186

⑤ 東京地裁平成19年7月5日判決(平成19年(行ウ)第56号): 2007.07.05 「イミュネックス v. 国」 東京地裁平成19年(行ウ)56

コメント