シプロキサン注特許の年金未納: 知財高裁平成22年(行コ)10002

【背景】

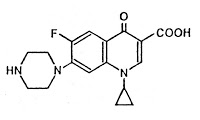

原告が「1-シクロプロピル-6-フルオロ-1,4-ジヒドロ-4-オキソ-7-(1-ピペラジニル)-キノリン-3-カルボン酸の注入溶液」に関する特許権(第1981005号; 公告番号:特公平7-14879; 公開番号: 特開昭62-99326)の第13年分の特許料の追納期間の経過後に特許料納付手続をしたところ、特許庁長官が手続却下の処分(「本件却下処分」)をしたため、原告が被告に対し、追納期間内に特許料及び割増特許料を納付することができなかったことについて特112条の2第1項の「その責めに帰することができない理由」があるとして、本件却下処分の取消しを求めた事案。

原告が「1-シクロプロピル-6-フルオロ-1,4-ジヒドロ-4-オキソ-7-(1-ピペラジニル)-キノリン-3-カルボン酸の注入溶液」に関する特許権(第1981005号; 公告番号:特公平7-14879; 公開番号: 特開昭62-99326)の第13年分の特許料の追納期間の経過後に特許料納付手続をしたところ、特許庁長官が手続却下の処分(「本件却下処分」)をしたため、原告が被告に対し、追納期間内に特許料及び割増特許料を納付することができなかったことについて特112条の2第1項の「その責めに帰することができない理由」があるとして、本件却下処分の取消しを求めた事案。

本件特許権の存続期間は20年を経過する日である平成18年10月23日までであったが、平成13年12月19日付けで,延長の期間を4年11月4日とする存続期間の延長登録がされ、本件特許権の存続期間は平成23年9月27日まで延長されていた。

【要旨】

裁判所は、下記の通り原判決の判示内容を修正しつつも同じ結論を下した。

(2) 特許法112条の2第1項所定の「その責めに帰することができない理由」

特許法112条の2第1項所定の「その責めに帰することができない理由」とは,通常の注意力を有する当事者が通常期待される注意を尽くしてもなお避けることができないと認められる事由により追納期間内に納付できなかった場合をいうものと解するのが相当である。

(中略)

なお,原判決は,天災地変,あるいはこれに準ずる社会的に重大な事象の発生により,通常の注意力を有する当事者が「万全の注意」を払っても,なお追納期間内に特許料を納付することができなかったような場合を意味すると判示するが,特許法112条の2の規定の文言の通常有する意味に照らし,そのような場合に限らず,通常の注意力を有する当事者が「通常期待される注意」を尽くしても,なお追納期間内に特許料を納付することができなかったような場合を意味するものと解するべきである。

(3) 受託者の過失

特許権者又は雇用関係にある被用者に過失がある場合と,特許権者が委託した外部組織たる第三者に過失がある場合とで,特許権の回復の成否が異なるいわれはなく,いかなる方法で特許料を納付するか自らの判断で選択した以上,委託を受けた第三者に過失がある場合には,特許権者側の事情として,特許法112条の2第1項所定の「その責めに帰することができない理由」には当たらないというほかない。

(4) 本件における「その責めに帰することができない理由」の有無

控訴人は,本件特許料等の納付等の手続をCPAに委託し,CPAにおいて担当者の病気休暇等の事情もあって業務が滞った結果,本件特許料等の追納期限を経過したものであり,CPAに従業員欠勤の際の業務停滞防止体制の不備という過失があることは,控訴人の自認するところである。

そうすると,本件において本件特許料等の納付ができなかったことは,通常の注意力を有する当事者が通常期待される注意を尽くしてもなお避けることができないと認められる事由により追納期間内に納付できなかった場合に当たるということはできない。

よって,本件特許料等を追納期間内に納付することができなかったことについて,控訴人に,特許法112条の2第1項所定の「その責めに帰することができない理由」があったということはできない。

控訴棄却。

【コメント】

2010.03.24 「バイエル v. 国」 東京地裁平成21年(行ウ)517参照。

ところで現在、特許庁は、「産業構造審議会知的財産政策部会特許制度小委員会報告書「特許制度に関する法制的な課題について」(案)に対する意見募集を行っている(受付締切日は2011年01月04日)。この報告書案中の「IV.ユーザーの利便性向上」の項では、特許法条約(PLT)との整合性に向け、特許料等の追納期間(112条の2)についての緩和を検討している。

コメント